절대 해지하면 안 되는 보험 베스트 5[2]

절대 해지하면 안 되는 보험 베스트 5[2]

보배드림 전체메뉴

- 제주맘카페에 난리난 중국인

- 서울시내버스 160번 강기사..

- 문 대통령 딸 문다혜 음주운..

- 중국의 청소년 집단괴롭힘 현..

- 무도실무관이 쓴 무도실무관 ..

- 문재인 딸이 범죄자면

- 손바닥으로 하늘 기리네

- 내가 문재인 딸을 쉴드치기 ..

- 어머니가 핸드폰 개통 눈탱이..

- 문다혜 음주운전

- 문 대통령 딸 문다혜 음주운..303

- 짱깨들 앞으로 한국에서 못하..291

- 요즘 군대 장비 현실.jpg252

- 내가 문재인 딸을 쉴드치기 ..222

- 문다혜 음주운전174

- 중국 뉴스에도 나온 백종원...154

- 인천 논현동 학폭146

- 절도죄로 신고 하겠대요.j132

- 자동차 대 자전거 사고129

- 일본인 아내의 임신 우울증126

사업자등록번호 : 117-81-64543 | 통신판매업신고번호 : 제 2013-서울양천-0465호

대표전화 : 02-784-2329 | 대표팩스 : 02-6499-2329 | 이메일 : bobaedream@bobaedream.co.kr

Copyright © BOBAENETWORK. All rights reserved.

보배드림은 통신판매중개자이며 차량판매의 당사자가 아닙니다. 따라서 보배드림은 차량 거래검토 및 거래에 대하여 어떤 책임을 지지 않습니다.

1. 보상률은 좋지만, 2009.10 이후 해당 실손 가입자가 없어 향후 갱신시 가장 보험료 인상 폭이 높은 실손상품. 괜히 2017.04부로 정부주도로 착한실손을 내놓은게 아닙니다요. 즉 맞다 틀리다의 문제가 아닌, 경제력 고려한 선택의 문제. 젊은 사람들은 뭐 당장 위협적이지 않을 확률이 높기에 유지하는게 이득

2. 17년 메리츠발로 시작된 보장확대로 인해 뇌졸중포함한 뇌혈관질환, 협심증 포함한 심장혈관질환이 나와 기존의 뇌졸중, 심근경색보다 보장확대가 넓어져 기존계약에 보완하는 형식의 마케팅이 늘음.

3. 생명보험사 생존건강보험특약 중 가장 이점인 부분이지만(제왕절개도 수술로 보아 10만원 단위로 수령) 현재는 일부 손보사에서도 이걸 넣고 있으며, 주계약의 보험료가 높아 갱신형으로 이뤄져있는지 살펴봐야함

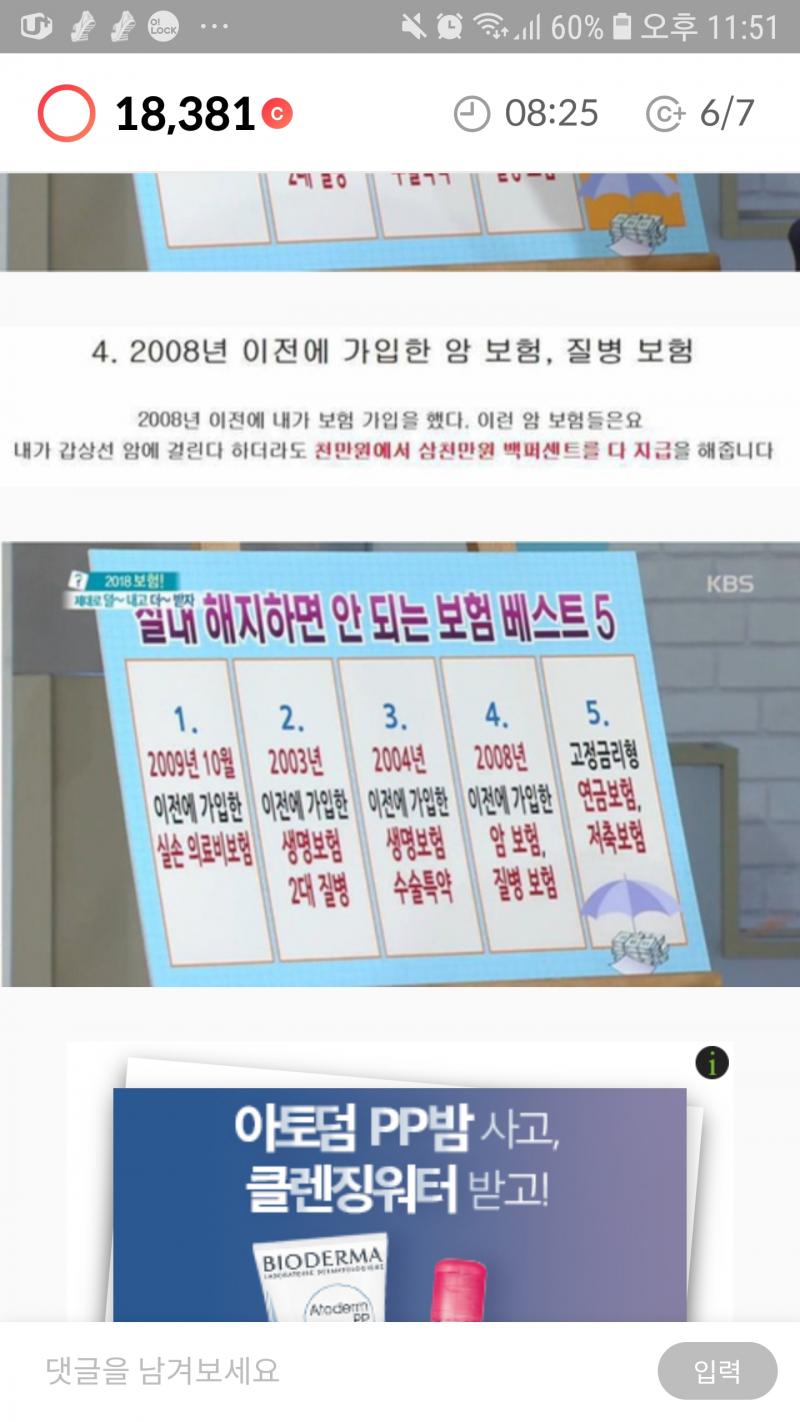

4. 예전 암보험을 깨지말란 소리는 아님. 현재는 그당시 10-20%만 지급하는 기타피부암, 제자리암(상피내암), 경계성종양도 100%주며, 07-08년 사이 사라진 갑상선암 100%는 부활했음.

보완을 하고 싶으면 수술비, 항암치료비, 입원일당 말고 진단금위주로만 보완!!! 진단금도 특정암, 소액암, 고액암 이런거 말고 일반암위주로만. 가장 가성비 높음

5. 유일하게 ★수긍★가는 항목. 생보사가 이것때문에 죽을상임. 변액종신 판매에 심혈을 기울이고 시책을 몰빵하는 이유. 2021년 IFRS17 적용으로 회계제도 변경되면 부채를 원가에서 시가로 변경해서 계산해야 하는데, 과거 고금리 상품에 이를 적용하면 자산안정성에 심각한을 넘은 치명적인 결과를 초래함~~~ 보험사에 불리한건? 고객에게 유리한 거!

보험도 컨셉에 따라 가입해야함. 그리고 [[내용상 문제가 없다면]] 깨지 않는게 좋음. 저 짤방의 재무관리사는, 아니 보험설계사는 생보위주로 이야기함에 따라 회사경영적 관점에서 생존마케팅으로 보여짐

0/2000자